在过去的加密周期里,市场情绪往往由FOMO和kol带单驱动。但这一轮,舞台的主角换了:数字资产国库(DAT)股票。这些公司正通过持续融资和大规模买入,将比特币、以太坊、Solana、BNB 等头部资产源源不断地锁入账面。交易量的爆发也让它们一度成为市场焦点。

问题随之而来:DAT 股票是否真的是获取加密货币多头敞口的更优解?还是说,投资者直接买入标的资产本身更加划算?

本文研究了围绕 比特币、以太坊、Solana 和 BNB 的 DAT 股票。我们的观点是:DAT 股票持续跑赢标的资产的时代或许已经结束。

当年 MicroStrategy ($MSTR) 首次开创这种模式时,市场几乎没有竞争对手。但今天,DAT 股票几乎没有进入门槛,正在出现过度扩张,所有项目都在争相买入同样的资产。这种拥挤竞争削弱了稀缺溢价,与早期 $MSTR 时代相比,需求已经明显下降。

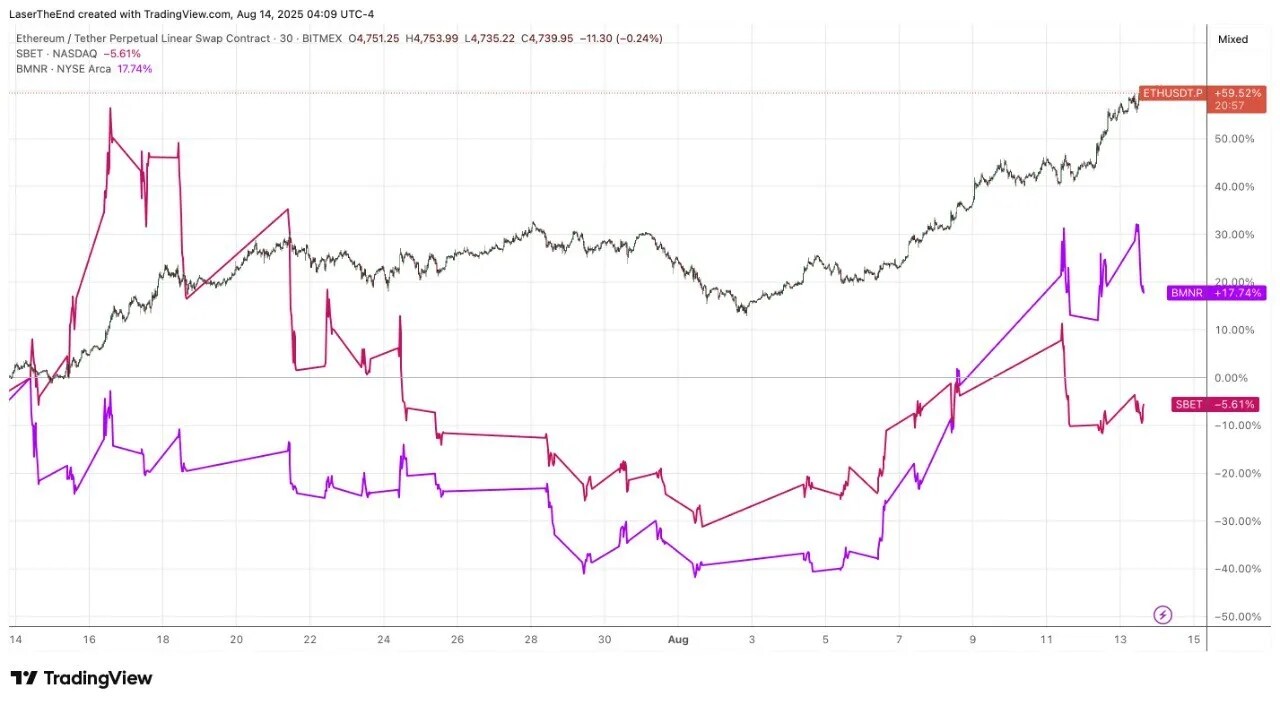

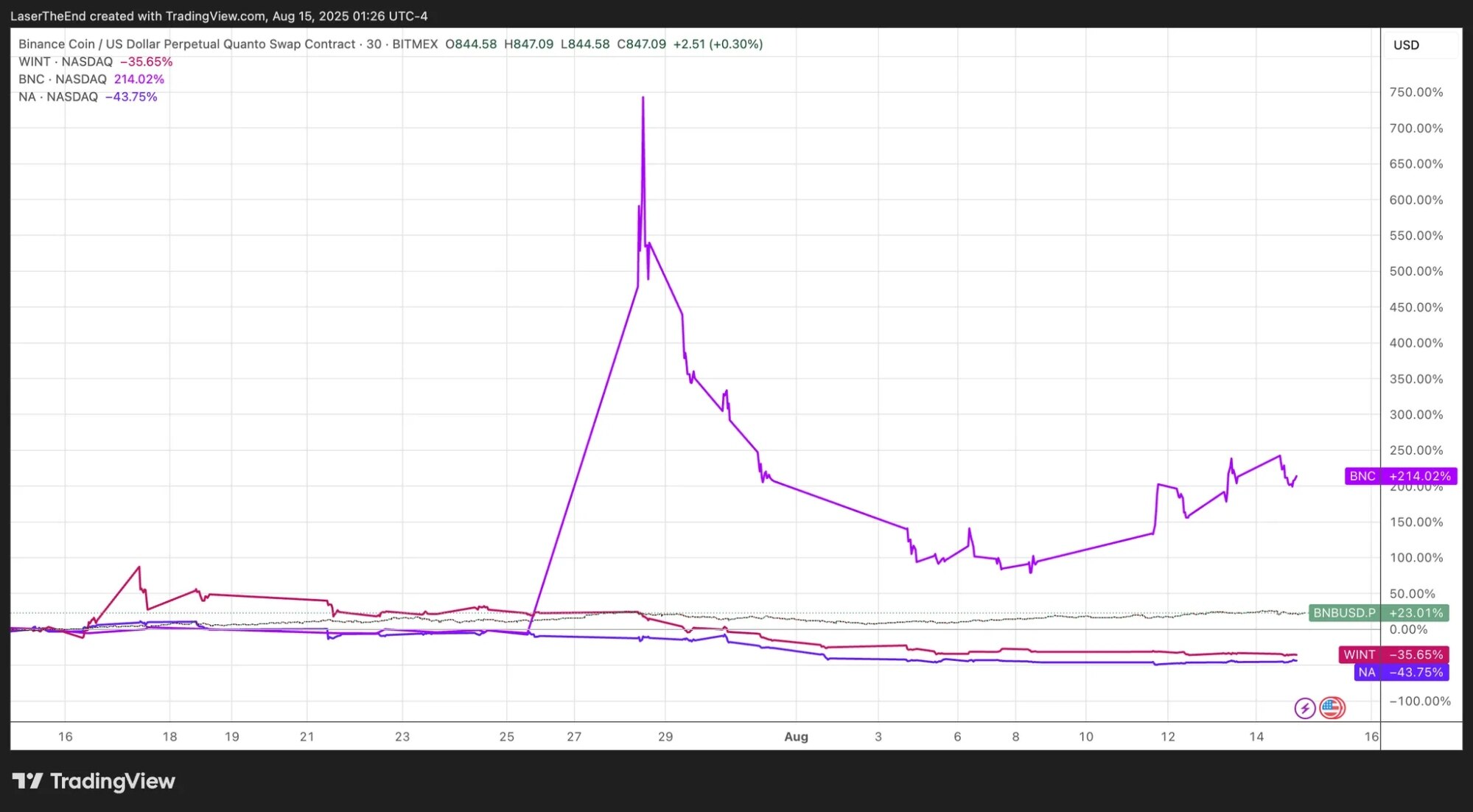

证据也很明显。即便是最知名的币股 $BMNR 和 $SBET,在过去一个月中也未能跑赢 $ETH。更极端的例子是,BNB 已经创下历史新高,但相关的币股如 $WINT 却持续下跌。

当多个 DAT 股票都在竞赛积累同一加密货币的国库时,激进的增发和竞争会侵蚀其投资逻辑。在这种情况下,如果你看多某个资产,直接买入该加密货币本身,而不是股票壳,往往是更好的选择。

MSTR 曾经是币股 的代名词。凭借不断买入比特币,以及 mNAV 溢价带来的额外杠杆,它一度成为跑赢 BTC 的神话。

然而,随着更多 DAT 涌现,投资者的兴趣转向直接持币,其 mNAV 溢价已跌至 1.6 倍,接近历史低位。即便是最老牌的玩家,也很难再维持昔日优势。

以太坊的 DAT 战争目前是市场上最激烈的之一。SharpLink (SBET) 和 BitMine Immersion (BMNR) 都公开宣布要成为全球最大的 ETH 国库。他们的策略几乎一模一样:

1.通过 ATM 增发和定向融资尽可能多地筹集资金;

2.然后把资金直接投入购买 ETH。

这种模式对股东未必有利,反而更利好 ETH 的持有者。只要 mNAV 高于 1.0,两家公司都有动力继续增发新股,用来买入 ETH,但这也会不断稀释老股东的权益。

与此同时,ETH 本身才是最大的受益者:它获得了持续且巨大的买盘支撑。对于投资者来说,这提出了一个问题:当多家公司几乎每天都在大举买入 ETH 时,谁才是最直接的赢家?答案正是 ETH 本身。

最近 1 个月表现:$BNB 创历史新高,但 $WINT 和 $NA 仍在下跌。

最近 1 个月表现:$BNB 创历史新高,但 $WINT 和 $NA 仍在下跌。BNB 的 DAT 股票更为分散,至少有三家大型玩家,每家都管理或计划管理超过 3 亿美元 的国库。结果就是没有一个能独占稀缺溢价,投资需求被分散在多个股票壳之间。

主要参与者包括:

但结果却不理想:BNB 创新高的同时,$WINT 和 $NA 却一路下跌。在这样拥挤的赛道里,每家 DAT 都必须不断增发股票或债务来扩大国库,但缺少了早期比特币 DAT 那种稀缺溢价。对看多 BNB 的交易者而言,直接买入并质押 BNB 是更简洁的方式。

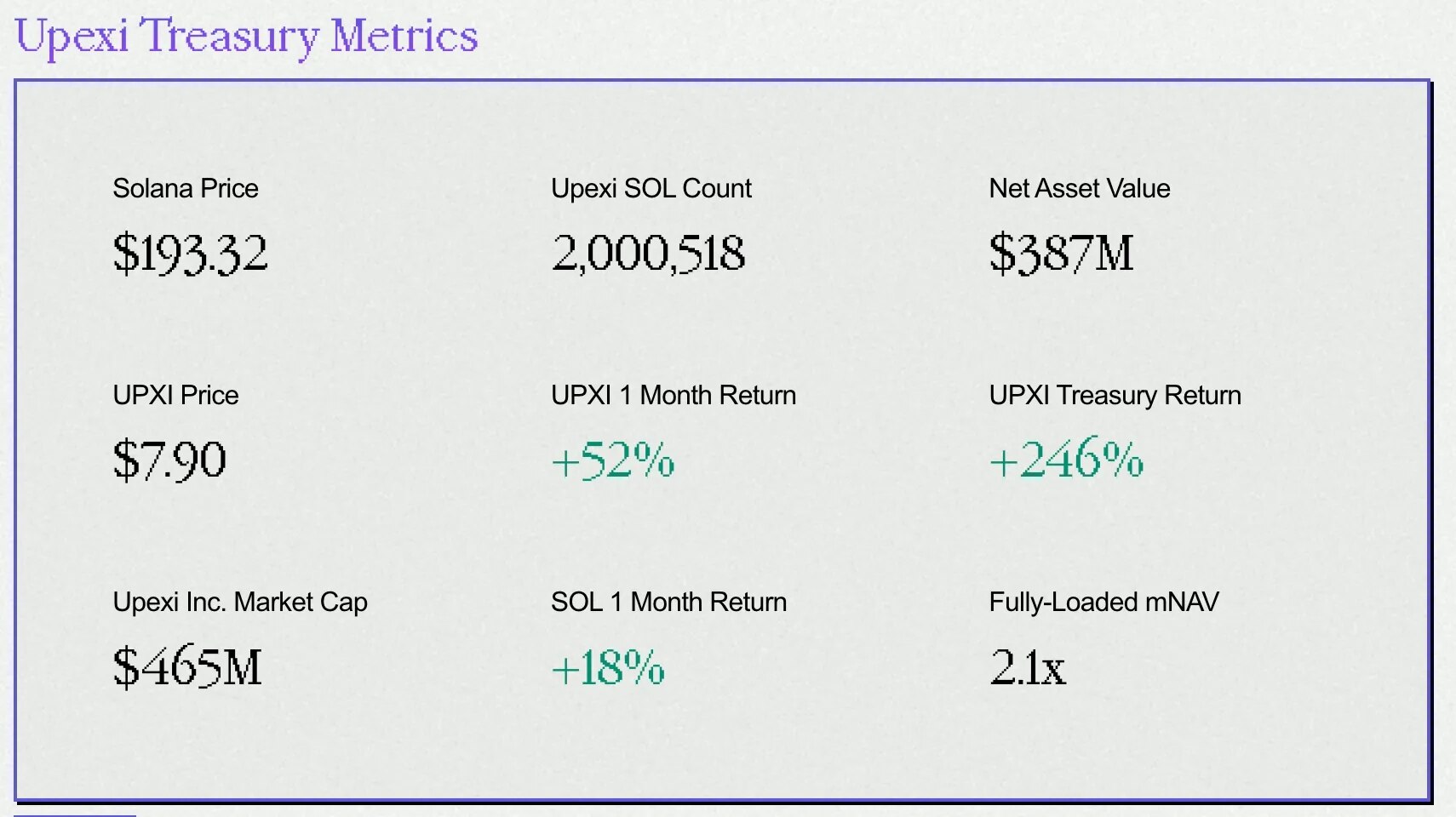

过去一个月,UPXI 跑赢 SOL 34%。

过去一个月,UPXI 跑赢 SOL 34%。Upexi (UPXI) 和 Solana 构成了一个少见的案例:DAT 股票竟然跑赢了标的资产。UPXI 的 mNAV 溢价高达 2.1 倍,意味着其市值超过所持 SOL 价值的一倍以上。

我们认为,UPXI 之所以能维持高溢价,原因包括:

这解释了 UPXI 的高溢价,但我们并不认为其优势能够长期维持。由于币股没有进入壁垒,新的竞争者随时可能涌入,溢价优势也可能很快消失

DAT 股票确实带来了新一轮买盘,但目前的的案例正在表明,这种模式存在明显局限。

对交易者而言,结论很简单:如果你看多某个加密货币,而该资产的 DAT 赛道已经拥挤,那么直接买入标的资产本身才是最干净、最确定的方式。 币股或许仍能在溢价波动中提供短期机会,但在长期格局下,标的资产依然是王者。

从新手到专家,我们提供全面的加密货币知识和交易策略,帮助你在加密世界中不断成长。